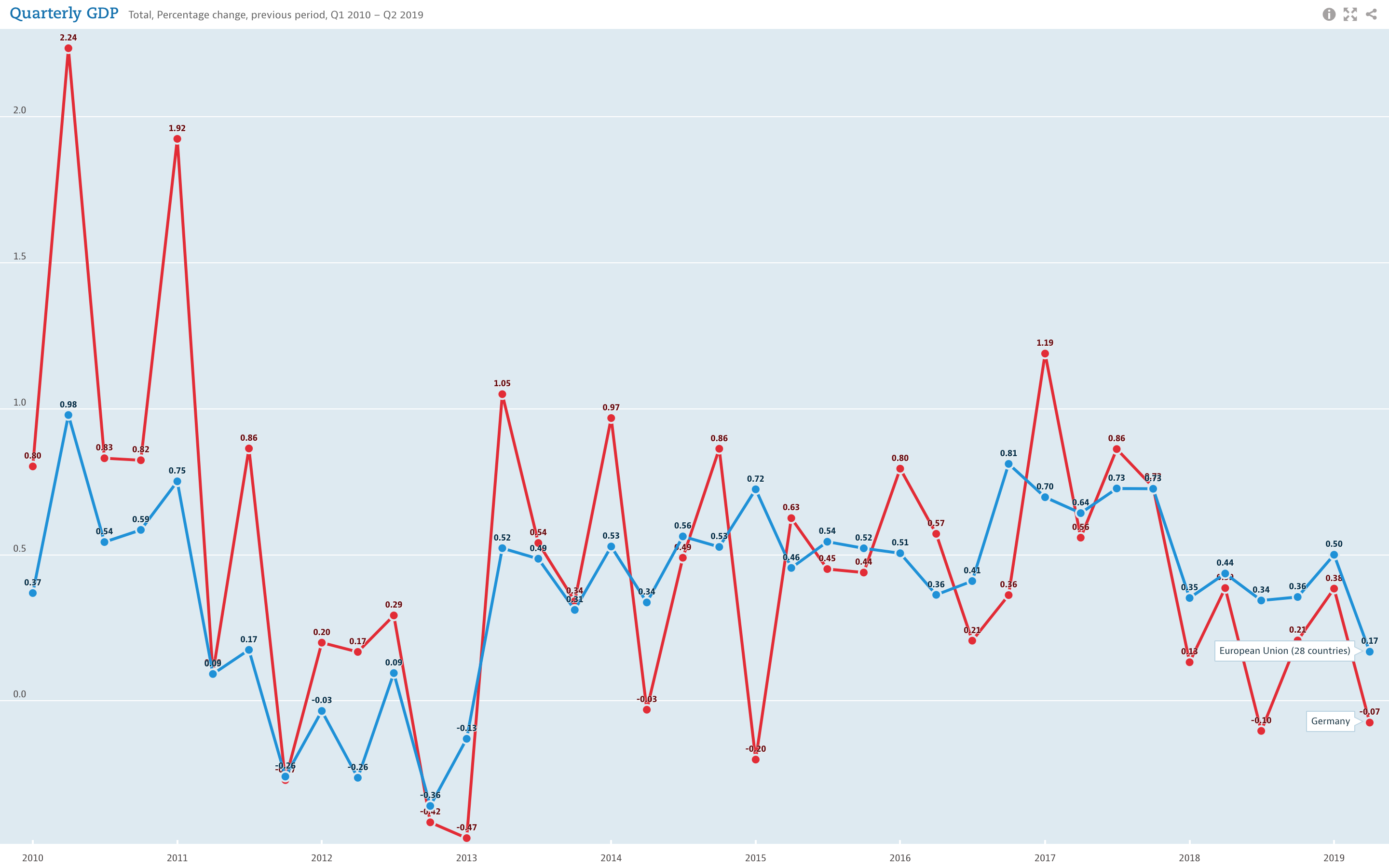

Dopo un 2018 di netto rallentamento rispetto ai precedenti due anni, la Germania si appresta a chiudere il 2019 con un tasso di crescita dello zero-virgola, cifra che non si vedeva dal biennio 2012-2013, quello della crisi del debito sovrano. Ma ciò che preoccupa ancor di più è il dato fatto registrare nel secondo trimestre del 2019: un -0,1% che, accompagnato da un -5% fatto segnare dall’indice annualizzato di produzione industriale, mette in evidenza alcuni problemi strutturali di cui la Germania (che, lo ricordiamo, rappresenta da sola più di un quinto dell’economia europea) soffre ormai da qualche anno.

Le cause

Naturalmente, la Germania non è l’unico Paese in difficoltà in questi mesi. Sappiamo benissimo che l’Italia farà registrare il tasso di crescita più basso dell’intera Unione Europea per il 2019 ma, come si evince dal grafico riportato di seguito, tutta l’Unione si appresta a chiudere l’anno su dei livelli di crescita che non si vedevano da molto tempo.

Il motivo di questo rallentamento generale è sicuramente da rintracciare innanzitutto nel clima di incertezza economica globale causato dalla guerra commerciale voluta dal Presidente americano Donald Trump. In particolare, l’attuale inquilino della Casa Bianca ha minacciato più volte di voler imporre dazi sulle importazioni del comparto automobilistico (non solo prodotti finali ma anche componenti che vengono utilizzate dalle case produttrici americane), settore chiave dell’industria europea e non solo.

Le economie della Germania, ma anche della Francia e, in parte minore, dell’Italia, fanno dell’industria automobilistica uno dei propri punti di forza ed è evidente che un eventuale aumento dei prezzi nel mercato americano dell’automobile (la traduzione, in termini concreti, dei dazi trumpiani) avrebbe conseguenze assai spiacevoli per l’intera Unione Europea. Come se ciò non bastasse, il comparto automobilistico tedesco è alle prese con una ulteriore e altrettanto problematica questione: la crisi del diesel.

Come noto, a seguito dello scandalo denominato Dieselgate che coinvolse la casa tedesca Volkswagen, le ordinazioni per le auto alimentate da questo tipo di carburante (che fino a pochissimo tempo fa erano quasi la metà sul totale venduto ogni anno) sono crollate un po’ ovunque, in particolare in Europa, dove sempre più città hanno addirittura deciso di proibire la circolazione a tali veicoli. La conseguenza di questo tanto brusco quanto inaspettato stravolgimento delle preferenze dei consumatori (domestici e non: si pensi che le esportazioni di automobili tedesche sono passate da 430.000 unità mensili nel giugno 2017 a meno di 200.000 nel giugno 2019) ha nettamente spiazzato l’industria tedesca, la quale si è improvvisamente trovata costretta a ripensare e riorganizzare la propria catena di distribuzione.

Le conseguenze

Data la struttura industriale e fortemente dipendente dalle esportazioni dell’economia tedesca, è naturale immaginare che un rallentamento delle ordinazioni in uno dei suoi punti di forza, quello dell’automotive, possa avere delle conseguenze di forte impatto anche in termini occupazionali e di domanda interna. Sebbene il tasso di disoccupazione tedesco sia il secondo più basso d’Europa (intorno al 3%, solo la Repubblica Ceca fa meglio), è ragionevole pensare che una protratta crisi di tale settore possa, almeno sul breve termine, comportare un aumento dei disoccupati che, a sua volta, comporterebbe un generale rallentamento dei consumi interni.

Va inoltre sottolineato come, tuttavia, il problema tedesco non possa e non debba essere considerato solo come un fenomeno isolato spazialmente. L’economia tedesca infatti, come già fatto notare, è il motore trainante dell’Europa. Non solo ne rappresenta più del venti percento in termini di ricchezza prodotta (se si trattasse solo di questo, si potrebbe tranquillamente sospirare e dispiacersi brevemente per i nostri amici teutonici), ma rappresenta soprattutto una tappa obbligatoria nella catena globale (in questo caso, più propriamente, europea) del valore, ovvero quel fenomeno per cui un prodotto industriale, prima di essere venduto, attraversa più e più volte i confini di vari Paesi (talvolta ripetendo avanti e indietro lo stesso percorso) al fine di venire assemblato. In particolare, dacché l’Europa unita esiste è diventato consuetudine per un Paese, diciamo la Germania, approfittare del basso costo del lavoro nei paesi dell’Est Europa per svolgervi parte della lavorazione (quella cosiddetta labor-intensive), per poi completarla entro i propri confini laddove siano richieste conoscenze più specifiche e/o macchinari più avanzati.

Un rallentamento dell’industria, e più in generale dell’economia tedesca, produrrebbe ripercussioni anche al di là del Reno e lungo le sponde del Danubio. Ma, soprattutto, sull’Italia. Come riporta il grafico di seguito, la Germania rappresenta il maggior partner commerciale italiano in termini di destinazione dei prodotti lavorati in Italia (di cui una buona parte che viene scambiata più volte lungo la catena del valore descritta precedentemente). Pertanto, ai sovranisti affetti da Schadenfreude sarebbe bene ricordare che l’andamento dell’economia tedesca ha delle ripercussioni dirette (e direttamente proporzionali) sull’economia italiana.

Le soluzioni

Fortunatamente, il futuro per la Germania non è destinato ad essere tetro come alcuni sperano e altri temono. Il fatto che il Paese d’Oltralpe abbia fatto registrare dei continui surplus budgetari a partire dal 2014 in poi dona al governo di Angela Merkel e al ministero di Olaf Scholz ampi spazi di manovra per poter contrastare tempestivamente un eventuale rallentamento protratto. Il ministro delle finanze ha infatti dichiarato che le casse tedesche dispongono di una cifra ragguardevole (si parla di quaranta miliardi di euro, frutto dei risparmi accumulati negli ultimi cinque anni) da investire nel corso del prossimo esercizio fiscale.

Un piano di investimenti pubblici potrebbe dunque essere sufficiente per tirare fuori la Germania dai propri guai, soprattutto se questo fosse ben concertato con il nuovo piano di stimolo monetario annunciato da Mario Draghi nel corso dell’ultima settimana. Durante la conferenza stampa che ha seguito l’annuncio di un ulteriore taglio dei tassi d’interesse e di una ripresa del quantitative easing, il presidente della Banca Centrale Europea ha infatti sottolineato che sta ai governi dei singoli Paesi il compito di risolvere i problemi strutturali che affliggono le rispettive economie e che le sole azioni della BCE non possono (per definizione, si potrebbe dire) porre rimedio alle debolezze delle varie economie europee.

Se dunque l’economia tedesca dovesse effettivamente dimostrarsi in difficoltà, il terreno sembrerebbe essere già stato predisposto per un’operazione straordinaria di investimenti pubblici (à la Keynes). Ciò che va sottolineato, e che dovrebbe farci guardare alla Germania come a un esempio anziché come alla nostra nemesi, è che quest’ultima sarà in grado di finanziare tale piano straordinario senza provocare il panico sui mercati finanziari e senza accrescere il proprio debito, avendo approfittato delle condizioni favorevoli dell’economia degli ultimi cinque anni per mettere da parte un tesoretto da poter usare in caso di necessità.

Ma d’altronde, senza guardare al di là delle Alpi, basterebbe sfogliare la nostra Costituzione fino all’articolo 81 per scoprire che:

Lo Stato assicura l’equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico.