La Silicon Valley Bank è fallita. Nel frattempo la paura del contagio si fa strada tra gli investitori e i pensieri corrono al crack legato ai mutui sub-prime, a quel maledetto 2008. Così, per un riflesso pavloviano, la mascella cede, la pelle impallidisce, la fronte si imperla di sudore.

Alt.

Calma, e sangue freddo.

È vero, un trauma del genere non si scorda facilmente. Soprattutto non lo scordano i millennial, che in quel momento stavano entrando nell’età adulta. Il lavoro che non si trovava o era impossibile da cambiare, i curriculum inviati a vuoto, l’estrema difficoltà nel guadagnare abbastanza soldi per vivere da soli.

Sono cicatrici sulla pelle di una generazione intera. Che ora è cresciuta, guida aziende, muove capitali, prende decisioni strategiche. E non dimentica.

Tuttavia, non è il caso di fare facile allarmismo per una faccenda che ha pochi punti in comune con quella storia, fatta di condotte truffaldine e titoli opachi (a voler essere buoni). In questo caso, infatti, per il momento, non si ravvisano illeciti. Ci troviamo piuttosto davanti al contraccolpo delle politiche monetarie attuali, misto a scelte ben poco lungimiranti da parte di varie persone chiave.

Quindi, sebbene i rischi ci siano, è ancora troppo presto per fasciarsi la testa.

Vediamo di capire cos’è successo e cosa ci aspetta in futuro.

Cos’era la Silicon Valley Bank?

La Silicon Valley Bank era un istituto di credito californiano focalizzato nel fornire servizi finanziari alle imprese tecnologiche e alle start-up. Fondata quarant’anni fa, si sviluppò in breve tempo grazie all’appartenenza a un territorio molto dinamico, l’area di San Francisco, cuore dell’innovazione tecnologica americana.

Questo è un elemento importante per inquadrare il problema: sebbene fosse relativamente grandicella (la sedicesima negli Usa), la Silicon Valley Bank non era una banca sistemica.

Che storia ha alle spalle?

La Silicon Valley Bank nacque quando un gruppo di imprenditori si unì per fornire servizi bancari dedicati alle start-up tecnologiche della zona. In origine, la banca si chiamava Santa Clara Valley Bank e si concentrava in particolare sulla gestione delle aziende tecnologiche emergenti, quelle che promettono di cambiare il mondo ma non hanno i soldi per farlo.

Negli anni Novanta si espanse aprendo filiali in tutto il Paese e nel 1995 cambiò nome in Silicon Valley Bank, per sottolineare la propria vocazione tech.

Il 2002 è l’anno dell’internazionalizzazione, con l’apertura di una filiale a Londra, diventando la prima banca americana specializzata in tecnologia ad avere una presenza fisica in Europa.

Nel 2015 la Silicon Valley Bank raggiunse un importante traguardo, superando i cinquanta miliardi di dollari in attività gestite. La banca continuò a espandersi aprendo filiali in vari altri Paesi.

Come ha sviluppato il suo business?

Nel corso degli anni, la Silicon Valley Bank ha collaborato con molte delle più grandi società tecnologiche del mondo, tra le quali Google, Facebook, Amazon e Tesla. L’istituto si è distinto nell’assistere le start-up, note per avere un assorbimento di cassa smisurato in particolare nel primo periodo, nel quale hanno bisogno di molto denaro per mettere a terra le idee pur senza avere ancora alcuna entrata.

La banca era nota soprattutto per i servizi di deposito, prestiti e gestione del rischio forniti alle società di venture capital, ovvero quei soggetti con grandi risorse economiche disposti ad assumere rischi considerevoli per puntare a elevati rendimenti attraverso il finanziamento delle start-up più promettenti.

La banca quindi era il catalizzatore ideale, perché permetteva alle imprese di accedere ai capitali necessari per la loro crescita e il loro sviluppo.

Ciò che è piu importante è che la Silicon Valley Bank era una banca ricca, il salvadanaio della Silicon Valley: tantissimi soldi, provenienti dallo stesso settore e parcheggiati nello stesso posto.

Il problema degli impieghi

A questo punto la questione è cosa facesse la Silicon Valley Bank di tutto questo denaro.

La scelta del management della banca è stata quella di metterli al sicuro. Titoli di Stato, quindi, e americani, i meno rischiosi. Il problema era che dopo la crisi del 2008 ci si trovava in un periodo di tassi bassissimi, addirittura in alcuni momenti negativi, rendendo l’investimento in strumenti a basso rischio e breve scadenza spesso e volentieri anti-economico.

Il management della banca decise allora di lavorare sulla durata: titoli a lunga e lunghissima scadenza, che garantivano un minimo di rendimento.

Dopotutto erano “al sicuro”, giusto?

Sì, ma no.

Il ruolo della Federal Reserve

A seguito dell’esplosione dell’inflazione nel periodo post-pandemico, quasi ovunque le banche centrali hanno invertito il motore ponendo fine al lungo periodo di tassi prossimi allo zero, e mettendo in campo uno dei più rapidi aumenti dei tassi a memoria d’uomo. Il motivo era ed è sotto gli occhi di tutti: raffreddare l’economia e di conseguenza rallentare l’aumento dei prezzi.

L’aumento dei tassi ha però un effetto secondario, tanto ovvio quanto sgradevole: tutte le obbligazioni stipulate in precedenza – quando i tassi erano bassi – vedono il loro valore di mercato scendere, in quanto nessuno le vuole più comprare preferendo le nuove emissioni, a parità di altre condizioni molto più remunerative.

Così la Silicon Valley Bank si è trovata nel giro di pochissimo tempo ad assistere al crollo del valore di mercato dei vecchi titoli di Stato a lunghissima scadenza, che aveva in pancia in grandi quantità.

È il primo errore: la dirigenza non aveva diversificato in maniera adeguata gli investimenti, legando il suo destino a uno strumento in particolare.

Il ruolo del timing

Verrebbe da pensare che fin qui la situazione era tutto sommato ancora sostenibile. Finché le uscite dai conti correnti fossero rimaste costanti e controbilanciate dai nuovi depositi, la banca avrebbe avuto sufficiente liquidità per far fronte al normale flusso di cassa, calciando il problema di volta in volta un po’ più in la. Nella probabile speranza che si esaurisse da solo, vuoi per la scadenza dei titoli che aveva in pancia, vuoi per un successivo calo dei tassi.

Tuttavia, c’è un altro ovvio effetto dovuto all’aumento dei tassi: finanziarsi costa di più. Quindi le start-up, che vivono di prestiti, raccolgono meno capitale. Effettuano pertanto minori versamenti e per far fronte alle normali spese devono attingere alle riserve depositate presso le banche.

Banche che dovranno smobilizzare i propri investimenti per approvvigionarsi della liquidità necessaria a far fronte ai maggiori prelievi. Anche in perdita, se non sono state previdenti stipulando dei derivati a copertura (strumenti finanziari usati per tutelarsi da questo tipo di rischio).

È il caso della Silicon Valley Bank.

Secondo errore: che i tassi sarebbero prima o poi risaliti era cosa risaputa e non essersi preparati all’evenienza denota una mancanza di lungimiranza epocale.

Il ruolo di Donald Trump

A questo punto ci si chiede dove fosse chi doveva vigilare. Il problema è che le regional banks, categoria alla quale apparteneva la Silicon Valley Bank, durante il mandato di Donald Trump avevano operato una possente opera di lobbying al fine di ottenere dall’esecutivo un allentamento della vigilanza sulle banche di medie dimensioni, dopo che Barack Obama aveva stretto i legacci a seguito della crisi del 2008.

Donald Trump, all’epoca presidente, aveva concesso loro i minori vincoli di vigilanza che volevano.

Terzo errore: il fatto che una condotta sconsiderata venga resa legale non la rende meno sbagliata. Le piccole banche, che ora temono il contagio, sarebbero al sicuro se non avessero ottenuto da Trump un minore grado di vigilanza. È infatti molto probabile che alla Silicon Valley Bank e alle altre banche ora in difficoltà non sarebbe stato permesso di esporsi sulla duration come hanno fatto.

Il ruolo del passaparola

Le agenzie di rating a questo punto avevano mangiato la foglia e avrebbero tagliato il rating della Silicon Valley Bank se non avesse fatto nulla per rimpinguare la propria liquidità.

Il danno però era fatto. Nonostante un maldestro tentativo di aumento di capitale, il passaparola in una comunità ristretta come la Silicon Valley si è diffuso come un incendio. Questo ha portato a massicci prelievi da parte dei clienti, terrorizzati di perdere i propri soldi.

In un solo giorno, tra giovedì 9 e venerdì 10 marzo, vengono richiesti quarantadue miliardi di dollari di prelievi, un terzo dei depositi totali.

È una profezia che si autoavvera: i depositanti temono il fallimento della banca e, portando via i soldi, la fanno fallire davvero.

Quarto errore: la mancanza di trasparenza ha aggravato il problema, minando la fiducia dei correntisti fino al punto di rottura.

I ruoli del Ceo e del Cfo

Veniamo alla ciliegina sulla torta.

Due settimane prima del crack, l’amministratore delegato Greg Becker vendette circa tre milioni e mezzo di dollari di azioni della banca, e il direttore finanziario Daniel Beck un altro mezzo milione circa.

Non è certo un comportamento coerente. Da una parte si chiede al mercato di comprare azioni per salvare la banca attraverso l’aumento di capitale. Dall’altra il top management è il primo a non crederci, tanto da disfarsene per primo.

A ogni modo, le autorità federali ora stanno procedendo per ottenere la restituzione dei proventi di quelle operazioni.

Quinto errore: quando un manager viene scoperto a fare il contrario di quello che chiede agli altri è la fine. Il business bancario, più di qualsiasi altro, si basa sulla fiducia: da una parte che i debitori pagheranno e dall’altra che i creditori saranno soddisfatti. Se, com’è successo, salta uno dei due, questa incoerenza ha un costo: il fallimento.

Non è un caso isolato

Come abbiamo visto ci sono stati vari errori: poca diversificazione, poca lungimiranza, poca vigilanza, poca trasparenza e poca coerenza. Tuttavia la Silicon Valley Bank era una banca sana, da un punto di vista formale.

Il problema, infatti, non è imputabile solo al management. C’è anche la responsabilità politica di chi ha permesso una regolamentazione troppo morbida a tutto il settore.

Lo dimostra il fatto che la Silicon Valley Bank non è l’unica banca saltata in questi giorni. Con dinamiche simili è fallita anche la Signature Bank di New York. Si tratta di una banca con asset pari a poco più della metà della Silicon Valley Bank, che si piazza al ventunesimo posto nella classifica delle banche americane più grandi.

La situazione attuale

Tra venerdì e il fine settimana, le banche fallite sono state prese in carico dalle autorità federali, tra l’altro a sportelli aperti nel caso della Silicon Valley Bank.

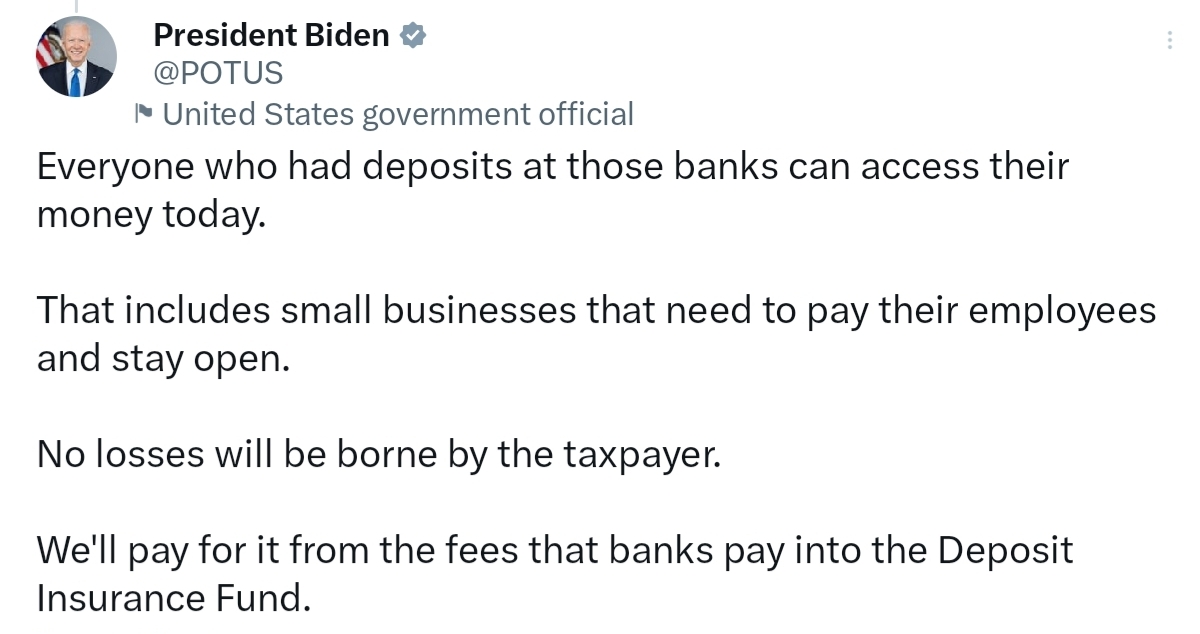

Il presidente Joe Biden ha tranquillizzato i depostanti, affermando che il governo garantirà loro la possibilità di accedere a tutti i loro soldi attraverso il fondo di garanzia interbancario.

Questo non era scontato, in quanto le regole federali prevederebbero la tutela fino a 250mila dollari. Può sembrare molto per noi italiani, abituati a una garanzia di massimo 100mila euro, ma non lo è nella Silicon Valley: meno del 15 per cento dei clienti aveva in conto una cifra inferiore.

La cosa è vera soprattutto per i depositi delle aziende del settore tecnologico, le quali avevano depositato nella banca importi molto superiori e si sarebbero viste confiscati i capitali necessari ad andare avanti. In primis per pagare gli stipendi, con ricadute a catena.

Senza la mossa di Biden, il contagio alle aziende del tech sarebbe stato immediato e avrebbe colpito tutto l’indotto, allargandosi a macchia d’olio.

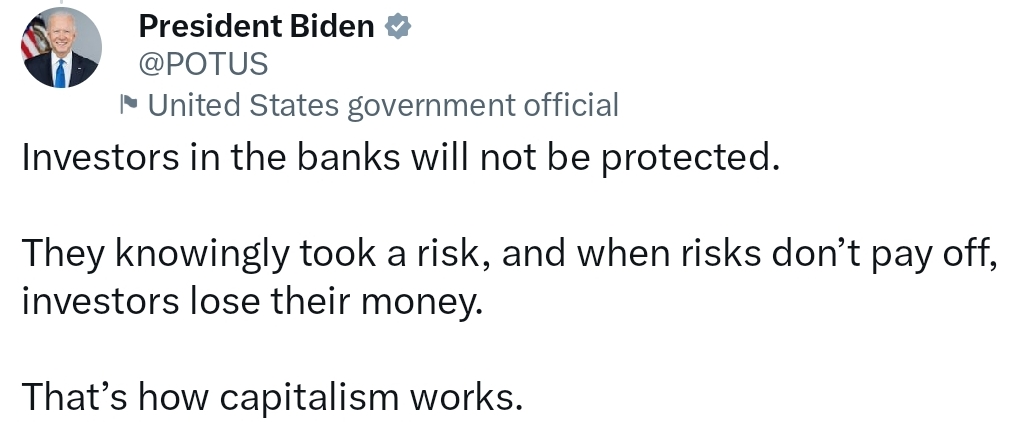

Non è così per gli investitori, che non godranno dell’ombrello del governo.

Il presidente non le manda certo a dire: «Chi ha investito nelle banche [fallite, ndr] non sarà protetto. Hanno coscientemente assunto un rischio, e quando un rischio non paga gli investitori perdono il loro denaro. Così funziona il capitalismo».

Obiettivo: rinsaldare la fiducia

Oltre alla garanzia sui depositi, il governo ha messo in piedi un programma per sostenere il sistema bancario che prevede di finanziare gli istituti esposti sul rischio duration. Potranno ottenere liquidità per far fronte alle richieste dei clienti, dando a garanzia le obbligazioni a lunga scadenza che detengono, che saranno valutate a valore nominale e non allo svalutato prezzo di mercato.

Non solo. Undici tra le più grandi banche americane hanno deciso di depositare presso First Republic Bank ben trenta miliardi di dollari quale segno di fiducia da trasmettere ai mercati per evitare ulteriori fughe di capitali improvvise. First Republic Bank è infatti la principale sospettata di un possibile contagio e con questa mossa – coordinata dal governo – Wall Street getta abbondante acqua sul fuoco.

Può succedere anche in Europa?

Nì.

Il sistema è simile: le grandi banche sono controllate in maniera costante e diretta dalla Bce, come la Federal Reserve in America. In entrambi i casi, quanto successo alla Silicon Valley Bank non sarebbe potuto accadere alle grandi banche, che hanno vincoli diversi e molto più stringenti per quanto riguarda la diversificazione dei propri asset.

Le banche di piccole dimensioni hanno invece una vigilanza meno intensa e operata dagli organismi statali, non comunitari, nel nostro caso Banca d’Italia. Una situazione pertanto simile a quella americana.

Tuttavia, sebbene il tessuto bancario europeo sia molto integrato, non lo è quanto quello americano. Basta guardare in casa, alle banche locali italiane entrate in crisi negli ultimi anni – da Banca Etruria a Banca Popolare di Vicenza – per notare come i sistemi bancari dei vari Paesi europei siano meno sensibili a questo tipo di dinamiche.

A differenza di quelle americane, anche le grandi banche sistemiche europee tendono a seguire i confini nazionali. Sono pochissimi i player in grado di giocare su tutto lo scacchiere europeo come a casa propria. Cosa che rende i contagi lievemente meno probabili.

Va poi sottolineato un altro aspetto. Per gli standard americani la Silicon Valley Bank era una banca regionale. Tuttavia, in Europa ci sono banche con minori asset che sono considerate comunque sistemiche e sottoposte a vigilanza Bce.

Una differenza non da poco, che avrebbe reso improbabile un fallimento del genere in Europa, quantomeno dal punto di vista dimensionale.

Rimane il fatto che la politica monetaria delle banche centrali sta stressando la capacità del sistema bancario di garantire la liquidità necessaria a superare questo delicato periodo.

Cosa aspettarci da qui in avanti?

Come affermato in apertura, il rischio di un contraccolpo severo c’è ma per il momento mancano gli elementi per ritenerlo probabile.

Tuttavia, nessuno ha la palla di cristallo. L’azione decisa da parte dell’esecutivo americano da una parte sembra aver contenuto i danni, quantomeno il contagio tra il settore bancario e gli altri settori. Dall’altra, potrebbe dare al sistema l’illusione che quanto successo sia un non-problema, dato che alla fine mamma Stato ci mette sempre una pezza.

Non è così, la vulnerabilità c’è e va risolta. Il rischio è che, potendo contare sul paracadute statale, le banche continuino a gestire il rischio in maniera poco previdente.

Rimane da vedere quante banche hanno fatto lo stesso errore. Le agenzie di rating stanno procedendo a identificarle e il settore delle regional banks è quello che con ogni probabilità soffrirà di più.

Il rischio di un allargamento agli istituti di credito di maggiori dimensioni al momento appare improbabile grazie alle misure prese, sebbene non sia ancora possibile escluderlo del tutto. I maxi aiuti stanziati per First Republic Bank dalle grandi banche danno un’idea abbastanza precisa del grado di preoccupazione degli alti dirigenti di questi istituti.

Il caso Credit Suisse

Il crollo delle azioni di Credit Suisse, avenuto pochi giorni dopo il fallimento di Silicon Valley Bank e Signature Bank, ha dimostrato la tensione degli investitori del settore bancario.

Credit Suisse è la seconda banca svizzera, da tempo sotto osservazione. È appena uscita da un aumento di capitale che ha visto l’ingresso di un importante fondo saudita quale principale azionista, fondo che ora non ha la minima intenzione di iniettare ulteriore liquidità nell’istituto elvetico.

A ogni modo, i fondamentali della banca sono ancora superiori ai limiti imposti dalle autorità di vigilanza, sebbene siano calati.

Si tratta comunque di una partita a parte rispetto ai crack americani, dovuta però anch’essa a un potenziale problema di liquidità che ora viene a galla a causa della risposta emotiva dei mercati.

L’emotività dei mercati

È inevitabile che buona parte degli investitori agisca di pancia.

Il problema, come già accennato in precedenza, è quello della profezia autoavverante. Se i depositanti si fanno prendere dalla paura di perdere i loro soldi e decidono di toglierli in massa, causano con le loro mani la situazione che vorrebbero evitare, il default della banca. Questo perché nessun istituto di credito può sopravvivere se una grande parte di liquidità viene drenata in breve tempo.

Non per “problemi” delle banche o a causa di condotte truffaldine, ma perché è così che funziona il business bancario: raccoglie soldi da una parte e li impiega dall’altra. Se si inceppa uno dei due passaggi, salta la banca. È un rischio insito in questo tipo di attività economica, tanto quanto un’epidemia del bestiame per un allevatore.

L’aspetto emotivo è quindi cruciale quando si parla di finanza. È per questo motivo che le banche centrali stanno garantendo ai mercati che nessuna banca rimarrà a corto di liquidità. È ciò che ha fatto la banca centrale svizzera, facendo rimbalzare del 40 per cento le azioni di Credit Suisse all’apertura dei mercati giovedì scorso, dopo il crollo del giorno prima.

Al contempo, in settimana la Bce ha confermato l’aumento dei tassi di un altro 0,5 per cento, ma al contempo Christine Lagarde si è mostrata meno decisa su eventuali aumenti futuri. Al pari della Federal Reserve, che ha fatto sapere che ulteriori aumenti dei tassi d’interesse negli Usa non sono certo obbligatori. Tutto questo considerando che, per ora, l’inflazione sta calando ma non in maniera così rapida come dovrebbe.

Al di là di tutte le valutazioni che si possono fare sul futuro, è anche vero che buona parte degli analisti prevedeva una recessione a inizio anno, al posto dell’impennata che c’è stata. Quindi niente è scritto sulla pietra, e le conseguenze potrebbero anche durare meno di quanto ci si potrebbe aspettare a caldo.

Non rimane che stare a vedere, e imparare il più possibile da questa lezione. Alcuni politici, invece, dovrebbero farsi un’esame di coscienza per aver dimostrato una memoria alquanto breve sotto questo punto di vista.